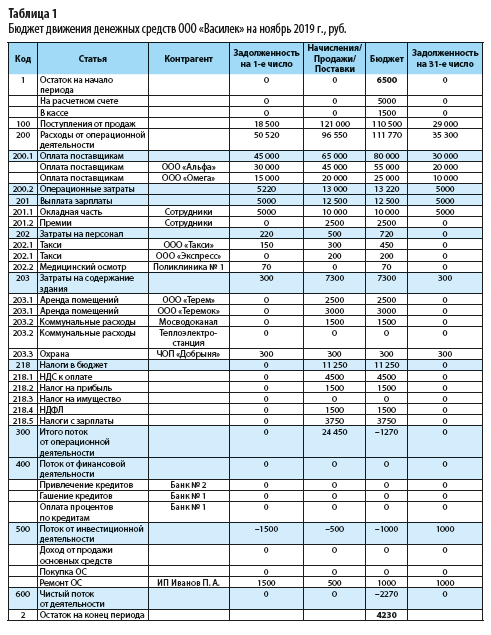

Как планировать расходы семейного бюджета и при этом откладывать на будущее

Содержание:

Методы ведения семейного бюджета

Один из простых, но очень эффективных методов ведения семейного бюджета — разделить его на три основных части:

- 50% доходов тратится на оплату коммунальных, жилья, продуктов;

- 30% расходуется на развлечения и другие необязательные траты;

- 20% идут на погашение кредитов и долгов или откладываются в качестве сбережений.

Один из вариантов этой методики предусматривает 20% доходов израсходовать на формирование финансовой «подушки безопасности» и погашение долгов, а 80% — на остальные нужды. Существуют и другие методики ведения бюджета семьи, наиболее популярны «Точное ведение затрат» и «Четыре конверта».

Точное ведение затрат

Ведение семейного бюджета посредством этой методики предполагает тщательное фиксирование каждой потраченной копейки. Она потребует сил и времени, что с лихвой окупится значительной экономией финансовых средств (до 20% дохода). Немногие способны записывать каждое приобретение, включая продукты питания, но делать это придётся ежедневно, для чего лучше воспользоваться таблицей Excel.

Создайте в Excel табличку, где свои расходы разделите на 5 колонок. В первую запишите коммунальные платежи (свет, интернет, аренда жилья). Во вторую — покупку продуктов питания, в третью — оплату личных нужд, в четвёртую — траты на развлечения, в пятую — непредвиденные расходы. Вечером заносите потраченную сумму в каждую из колонок (если траты были) и в конце месяца вы увидите реальные расходы. Это позволит подходить более обдуманно к распределению денег.

Можно добавить другие колонки, адаптировав таблицу лично для себя, например, бытовая химия, уход за домашним животным, ребёнком, родителями. Главное — не забывать фиксировать каждую мелочь и вы поймёте, как распределить семейный бюджет более разумно.

Наиболее популярная таблица ведения семейного бюджета.

Четыре конверта

Методика подойдёт для тех, кто не в состоянии записывать каждую потраченную копейку. Как только получена зарплата, сразу же отложите 20% — это будут сбережения. Оплатите коммунальные услуги, а оставшиеся деньги разделите на 4 равных части и положите в конверты. Каждый из них будет составлять ваш недельный бюджет. Если неделя закончилась, а в конверте остались деньги — можете потратить их на себя или отложить в сбережения.

Подобная методика хороша тем, что не требует кропотливого учёта расходов. Как только вы начнёте обдуманно тратить деньги, пропадёт желание спонтанных приобретений.

Как начать вести семейный бюджет

Сейчас практически каждый задаётся вопросом, как экономно вести семейный бюджет. При этом многие не могут и дня прожить без шоппинга. Походы по магазинам всегда происходят по похожему сценарию: вы отправляетесь туда за конкретной вещью или «просто посмотреть», а потом видите какую-то кофточку или блузочку, которая настолько западает в душу, что вы готовы потратить на неё последние деньги.

Распознать человека, страдающего паталогической любовью к покупкам, довольно легко. В его квартире всегда много вещей: гораздо больше, чем необходимо. Там всегда есть посуда, из которой не едят, косметика, которой не пользуются, множество сувениров, фигурок и прочих украшений интерьера. Это происходит потому, что ценность для шопоголика представляют не вещи, а сам факт покупки. Крайне редко они приобретают что-то для практического использования, чаще – чтобы просто порадоваться.

Если в этом описании вы узнали себя, необходимо сказать себе «стоп». Прямо сейчас. Посмотрите вокруг и подумайте, сколько вокруг вас бесполезных вещей. Представьте, что вы на несколько месяцев откажетесь от всех спонтанных покупок и сможете накопить на небольшой отпуск. Вы поедете в город, который давно мечтали посетить, и получите гораздо больше эмоций, чем от приобретения очередной помады.

Впрочем, далеко не каждый человек действительно является шопоголиком. А некоторые и вовсе уверены, что тратят деньги только на самое необходимое. Однако эта уверенность не мешает страдать от несобранности при планировании собственных трат. Начните вести семейный бюджет, и, возможно, вы вскоре поймёте, что приобрели несколько ненужных вещей ещё до того, как заплатили за свет и воду.

Итак, вы твердо решили экономить. В этом деле главное не перегнуть палку: перебиваться с хлеба на воду и круглый год ходить в одних и тех же джинсах – это уже слишком.

С чего начать? Во-первых, выберите удобный для себя способ учёта расходов: кто-то предпочитает вести семейный бюджет в тетради, другие делают таблицу в компьютере. Во-вторых, сосчитайте совокупный доход семьи, сложив заработную плату, стипендию, пособия и т. д. В-третьих, распишите все обязательные расходы, такие как коммунальные платежи, кредитные выплаты, расходы на детский сад или школу.

Далее средства нужно будет распределить по нескольким статьям. Это, прежде всего, повседневные траты, покупка продуктов, бытовой химии и прочих необходимых вещей. Оставшееся пойдёт на непредвиденные расходы, например, на лекарства, а также на развлечения. Хорошо, если получится немного отложить на будущее: не всегда можно спланировать все расходы, и рано или поздно заначка вам пригодится.

Как правильно распределить и уменьшить расходы семейного бюджета

Далее приведем правила, с помощью которых можно распланировать семейные доходы и расходы. Используя их, вы сможете принять правильное решение в любой ситуации.

1. Правило 50/20/30

Амелия и Элизабет Уоррен, написавшие книгу «Все ваше благосостояние: главный денежный план на всю жизнь» разработали действенный метод, как отслеживать расходы семейного бюджета.

Они предлагают не подразделять траты на множество категорий, а выделить 3 основные статьи расходов:

- 50 % денежных средств идут на важные затраты: внесение платы за квартиру, оплата налоговых взносов, приобретение продуктов питания;

- 30 % – дополнительные траты: посещение кинотеатров, ресторанов, торгово-развлекательных центров;

- 20 % — неприкосновенный запас, погашение кредитов, возвращение долгов.

2. Правило 80/20

Знаменитое Правило Парето 80/20 действует по тому же принципу, что и описанный выше способ. 20 % заработанных средств отправляем в неприкосновенный запас либо используем для погашения долга. 80 % — оставшиеся траты.

Однако данный принцип можно модифицировать, подстраивая под условия конкретной ситуации.

3. Правило 3–6 месяцев

Необходимо накопить определенное количество денег, которых хватит, чтобы нормально существовать 3–6 месяцев. Хранить накопленные средства можно дома либо открыть банковский счет.

Если случится непредвиденная ситуация (вас уволили, требуется дорогостоящее лечение), финансовая подушка поможет вам. И не придется в спешке оформлять кредиты, занимать деньги у друзей и так далее. Вы сможете спокойно пережить трудные времена и найти решение.

Подтяжки и другие омолаживающие процедуры в возрасте 35-40 лет

В 35-40 лет редко требуется полноценная хирургическая подтяжка лица, но нужно проводить нехирургические процедуры, тормозящие возрастные процессы и делающие кожу красивой и ухоженной:

- Введение кожных наполнителей Restylane, Juvéderm, Lip Filler и Peri Oral для уменьшения тонких линий губ и морщин вокруг рта, увеличения объема тканей и разглаживания кожи.

- Инъекции Ботокса и Диспорта для уменьшения мягких морщин и предупреждения появления новых линий.

- Уколы коллагена – белка, составляющего основу кожи. Инъекции выравнивают ее текстуру и устраняют мелкие дефекты.

- Поверхностный и срединный химический пилинг, убирающие морщины, тонкие линии, шрамы от угревой сыпи, расширенные поры, неравномерную пигментацию кожи и повреждения от солнца. Альтернатива пилингу — различные варианты шлифовки.

- При двойном подбородке рекомендуется введение липолитиков – препаратов, разрушающих жировые клетки.

Шлифовка лица в возрасте 35-40 лет

Ближе к 40 годам нужно задуматься о безоперационных методах подтяжки кожи. Некоторые в таком возрасте делают первые пластические операции. Всё зависит от индивидуальных особенностей протекания возрастных процессов.

8 золотых правил как вести учет семейного бюджета

- Назначьте ответственного за ведение бюджета

В некоторых семьях практикуется совместный бюджет, в других муж и жена распоряжаются зарплатой самостоятельно. Но даже в этом случае часть денег нужно будет отдавать на общие расходы, и кому-то придётся следить, чтобы все счета оплачивались вовремя, а отложенное не тратилось на ерунду. Кто должен вести семейный бюджет, супругам лучше решить самим. Обычно эта задача поручается более дисциплинированному и ответственному человеку.

- Минимум 10% от доходов откладывайте в семейный бюджет

Не держите заначку под рукой, чтобы не возникало желания её потратить. Лучший способ накопить денег – открыть счёт в банке и переводить туда какую-то сумму с каждой зарплаты.

Если, к примеру, совокупный доход пары составляет 70 тысяч рублей в месяц, и 10 % от него перечисляется на счёт, через год там будет как минимум 84 тысячи рублей (плюс процент от банка). Эту сумму можно увеличить, если откладывать все внезапные поступления в виде премий или подарков.

Ставьте цели, это важно

Мало кто умеет копить просто так. Чтобы откладывать как можно больше денег, нужно понимать, зачем вам это нужно.

Первое, о чём стоит подумать – формирование финансовой подушки безопасности, это примерно три ваших оклада. Столько желательно иметь в запасе на случай непредвиденных ситуаций, таких как болезнь или увольнение с работы

Достигнув этой цели, переходите к чему-то важному лично для вас: копите на покупки машины, ипотеку или поездку на острова

- Откройте совместный счёт

Вести семейный бюджет куда легче при наличии общего счёта. Там вы сможете собирать деньги на оплату счетов, покупку еды и крупные совместные приобретения. Это поможет избежать глупых ситуаций, когда каждый из супругов думал, что за квартиру должен заплатить другой. К тому же, не будет никаких взаимных претензий: получив зарплату, каждый будет переводить оговоренную сумму на общий счёт, 10 % откладывать в копилку, а остальное тратить по своему усмотрению.

- Узнайте, на что тратятся ваши деньги

Приучите себя обращать внимание, сколько денег вы потратили и на что. Учёт затрат можно вести разными способами, например, в мобильном приложении вашего банка или в специальной программе для финансового планирования

Так вы сможете выявить основные статьи расходов и найти возможности для экономии.

Не забывайте и о мелких тратах. Зачастую из покупок, которые мы считаем несущественными, в итоге складывается весьма крупная сумма. Допустим, вечером вы решили поехать домой на такси, потому что была очень плохая погода. На следующий день вы пообедали в кафе вместо того, чтобы взять еду из дома. На выходных вам стало лень готовить и вы заказали две пиццы. В первом и во втором случае вы потратили 300 рублей, в третьем – 1500. По отдельности эти цифры кажутся небольшими, а в целом это больше двух тысяч за одну неделю. И эти деньги вполне могли остаться при вас.

Ответственное отношение к деньгам – это не талант, а навык, который при желании можно выработать.

- Составьте финансовый план

О большинстве расходов нам, как правило, известно заранее. Включите предполагаемые траты в свой план и начинайте собирать деньги заранее. Например, если в октябре, ноябре и декабре откладывать по 3300 рублей, то к Новому году у вас будет порядка 10 тысяч на подарки. Если этого не сделать, то в нужный момент денег может не хватить. А если повезёт и перед праздником вам выдадут премию, вы сможете существенно пополнить свою копилку.

- Не откладывайте оплату счетов на потом

Увы, быть взрослым и ответственным человеком не всегда легко. Нужно регулярно и в срок перечислять деньги за коммунальные услуги, вносить платежи по кредитам и т. д. Практически всегда несоблюдение сроков приводит к дополнительным затратам.

- Рассчитайте бюджет на день

Подсчитайте, какую часть вашего дохода вы тратите на обязательные выплаты, еду, проезд и т. д. Оставшуюся сумму поделите на количество дней в месяце. Результат покажет, сколько вы можете потратить в течение одного дня. Если сегодня уложиться в лимит не получилось – ограничьте затраты завтра.

Как распределить семейный бюджет на месяц

Планирование семейного бюджета не такое трудное занятие, как может показаться на первый взгляд. Есть доступные программы и специальные приложения для помощи в планировке своих доходов и расходов.

- Тетрадь и ручка – первое, о чем обычно вспоминают, когда хотят распределить семейный бюджет.

- Скачать таблицу для распределения денег в семье в Excel вы можете в шаблонах Microsoft и приспособить согласно своим собственным потребностям.

- Приложения для мобильных телефонов – можно быстро заносить все расходы в программу, следует только подобрать удобное для вас приложение. «Дребеденьги», Coinkeeper – хорошо подойдут для распределения и планирования семейного бюджета.

Мы предлагаем пошаговое руководство – как распределить семейный бюджет на основе таблицы Excel, которую можно скачать далее и адаптировать под себя.

Шаг 1. Определяем задачи

Экономия в целях экономии? Не путайте скаредность и распределение трат. Стремитесь к достижению цели и привыкайте экономить на несущественном.

- Целью на ближайшее время может быть современная электронная техника или погашение задолженности.

- Среднесрочной целью является приобретение новой машины, путешествие на море или в горы.

- Долгосрочные цели обычно строятся на вопросах о будущем, например, как распределить семейный бюджет с учетом ипотеки, как помочь детям и внукам.

Создавайте реальные планы, правильно ведите подсчет ваших доходов и расходов. Можете распределять финансы семьи с помощью таблицы Excel.

Шаг 2. Пересчитаем все доходы и траты семейного кошелька

Теперь необходимо изучить структуру вашего бюджета. Для начала напишите список всех источников прибыли: зарплата, стипендия, пенсия, проценты банка и другие варианты заработка в вашей семье.

Траты состоят из всех вещей, на которые уходят ваши денежные средства.

Распределите все расходы на постоянные и периодические платежи. Заполните все графы трат в таблице для планирования бюджета семьи, руководствуйтесь при этом своим опытом.

При распределении семейного бюджета не забывайте обращать внимание на условия проживания и потребности всех членов семьи. В таблице представлен короткий перечень категорий

Проанализируйте статьи трат, которые нужны будут вам для лучшего распределения финансов.

Зачастую в пункты прибыли входят:

- доход главы семейства (допустим, это муж);

- зарплата главного советника (жена);

- проценты банка;

- стипендия;

- социальные выплаты;

- дополнительный доход (например, репетиторство).

Траты делят на неизменные: установленные налоговые выплаты; страховка; оплата услуг связи. Здесь будут и 10 %, оставленные на непредвиденные обстоятельства в резерве.

Графа непостоянных трат:

- питание;

- здоровье;

- бензин;

- одежда, обувь;

- коммунальные платежи;

- личные потребности членов семьи (распределить отдельно);

- подарки к праздникам;

- оплата обучения;

- досуг;

- траты на детей.

Если вы хотите, таблицу можно дополнить или сократить, откорректировав пункты доходов и расходов.

Шаг 3. Следим за расходами на протяжении всего месяца

Оформить таблицу распределения семейного бюджета сразу не выйдет, сначала стоит узнать, куда и сколько денег вы тратите. На это уйдет пара месяцев. В таблицу Excel, которую вы скачаете, постепенно вносите ваши траты и адаптируйте ее под себя.

Задача на этом этапе – получить конкретное представление о распределении бюджета вашей семьи, увидеть совокупность расходов и в будущем корректировать их.

Шаг 4. Разделяем нужды и желания

Когда семьи начинают распределять свои расходы, они видят, что большие суммы денег тратятся на бесполезные вещи. Необдуманные, незапланированные покупки очень влияют на кошелек семьи, если заработная плата не так высока, при этом несколько тысяч рублей уходят незамеченными.

Отложите приобретение вещи, если вы не уверены точно, что она вам очень нужна. Подождите какое-то время. Если поймете, что вы до сих пор нуждаетесь в этом предмете, значит, это действительно нужная трата денег.

Маленький совет: не пользуйтесь кредитными и дебетовыми банковскими картами. Рассчитывайтесь наличными, так вы быстрее начнете экономить. Психологи выяснили, что человеку проще отдать виртуальные деньги, а не наличные.

Для скачивания есть таблица.

Как планировать семейный бюджет на основе вашего дохода

Ни для кого не секрет, что всегда и все хочется купить, приобрести, иметь… Бюджет иногда не выдерживает «всех наших хотений».

Есть основные правила его планирования, от которых не стоит отступать.

Заплати себе 10-30%

Причем не в конце месяца, а сразу после получения денежных средств. Введите это правило себе в обиход. Благодаря ему у вас всегда будут деньги «для подстраховки». Не нужно ничего и ни у кого брать взаймы, не нужны никакие кредиты. Это то, что будет «вашей материальной поддержкой» в любой ситуации.

Если вы получили дополнительно премию, или другие «неожиданные» деньги, то также 50% от этих денег отложите, а оставшиеся разумно потратьте.

Основная ошибка всех семей состоит в том, что они сначала оплачивают все расходы, или просто тратят деньги, а потом в конце месяца хотят отложить то, что осталось.

Огорчу вас в одном, «денег всегда не хватает, сколько бы вы не получали». Всегда есть соблазн потратить, чем-то себя побаловать, иными словами «эмоционально» потратить на материальные вещи или на удовольствия.

Отложенные же 10% будут накапливаться, а на оставшиеся 90% необходимо жить. Вы даже не заметите отсутствия этих 10%. Со временем переходите на 30%.

Откладывать деньги рекомендую на депозитный счет в банке. Это очень вам поможет, например, сейчас, когда период пандемии продлевается и многие не работают.

Рассчитывайте только на те деньги, которые есть сейчас

Многие рассчитывают на деньги «будущих периодов». Сейчас время показало, что делать этого не стоит. Например, никогда такого не было, что в период пандемии мало кто работал, а это значит, что и деньги получили не все и не полностью.

Деньги, из этих отложенных 10-30% очень помогли многим в этот период. И сейчас помогают. Вот большой плюс того, что бюджет семьи правильно планировали и вели.

Все расходы расставьте в приоритете

Расходы расставляйте в приоритете. Вначале обязательные платежи и траты. А потом все второстепенное, причем, расходы пересматривайте всегда, как и счета за них. Подвергайте все анализу.

Например, коммунальные платежи делайте ежемесячно. Но посмотрите, что можно сократить. А сократить можно! Вот несколько моментов, которые позволяют мне экономить:

- Теплый пол включать только тогда, когда вы дома

- Свет и воду тоже стоит пересмотреть, лампочки энергосберегающие купить, текущие краны поменять и т.д.

- Всегда выгодно мыть посуду не руками, а в посудомойке

- Горячую еду не ставить в холодильник, энергозатраты выше

Про сбалансированное и разумное питание можно почитать в других моих статьях.

Важно все и всегда планировать

Какие могут быть обязательные расходы — это базовые ежемесячные расходы:

- Питание

- Оплата квартиры / Коммунальные счета

- Оплата сотового телефона и интернета

- Бытовая химия

- Затраты на транспорт

- Необходимые одежда и обувь

- Карманные деньги

Плановые расходы или «расходы будущих периодов». К ним можно отнести дни рождения, большие покупки в дом или на дачу, отпуск, поездки, помощь родителям, обучение и пр.

«Форс-мажор» — это непредвиденные расходы. Например, неожиданная поломка автомобиля или крана в квартире требует затрат. Поэтому необходимо иметь деньги на этот случай.

«Свободные» расходы — это то, что вы можете потратить на удовольствия. Эти деньги должны быть в вашем бюджете обязательно.

Когда-то, когда я только начала заниматься личными финансами, я долго не понимала, почему «так грустно» от денег. А причина в этом и крылась. Обязательно должны быть деньги «на радости».

Вы можете их копить и не тратить в одном месяце, но все равно радовать себя обязательно нужно. Иначе накапливается нервное напряжение от того, что «лишних денег нет».

К свободным расходам нужно подходить тоже осознанно. Можно отказаться от десятой сумочки, или не покупать пятые босоножки. Все стоит оценивать по принципу: «Это мне жизненно необходимо или я могу без этого обойтись?» или используйте правило 72 часов. Это правило часто останавливало меня от необдуманных, спонтанных покупок, еще я их называю эмоциональные.

Также в любом бюджете можно изыскать средства: не потраченные или просто полученные путем экономии. Это ваш дополнительный доход, который не нужно спешить тратить. Как его получить?

Полезные советы

Несколько полезных рекомендаций помогут вам начать правильно планировать семейный бюджет:

- Не забывайте причину, по которой вы решили заняться планированием семейного бюджета. Это не потому, что так надо или кто-то сказал, а для того, чтобы, например, сократить траты.

- Чётко определите для себя конечную цель ваших действий. Например, к концу года скопить на автомобиль.

- Учёт доходов и расходов должен быть очень точным и тщательным.

- Продумайте пути формирования «подушки финансовой безопасности» семьи.

- Откладывайте деньги на депозитные счета в банке без возможности их снятия до конца периода. Существуют вклады, которые можно пополнять, но нельзя снимать до наступления определённой даты.

- Смотрите на собственные действия реально: нельзя стать асом в ведении семейного бюджета за один месяц, начинайте с малого.

- Не бойтесь что—то коренным образом изменить в семейном бюджете. В жизни постоянно что—то меняется, в том числе размер заработной платы и расходы.

- Одну большую мечту поделите на несколько мелких шагов, это облегчит путь к достижению цели.

Как сэкономить деньги и сохранить семейный бюджет

Watch this video on YouTube

Watch this video on YouTube

Полезные статьи:

- Работа на дому без вложений и обмана для женщин

- Как заработать деньги в интернете — проверенные и актуальные способы

Что еще учитывать при планировании расходов семейного бюджета

Теперь вы знаете, из чего складывается семейный бюджет. Не забывайте про праздничные дни, например Восьмое марта, юбилей, Новый год.

Решите, сколько вы готовы потратить на праздник. Просчитайте, каким будет месячный расход, после этого запишите ваш доход за месяц. Выяснилось, что расход больше? Тогда бюджет необходимо скорректировать. Далее просчитываем месячные семейные траты за год. Сделать это можно, просто скопировав форму бюджета 12 раз.

Некоторые считают, что вести семейный бюджет — значит постоянно экономить, запрещать себе любые покупки. В реальности же это не так.

Только отслеживая свои доходы и затраты, можно управлять денежными средствами. В современной семье ведение бюджета — обязательная процедура, такая же, как чистка зубов. Вам понравится эта полезная привычка. Контролировать траты интересно. Ведь вы увидите, на что уходят заработанные деньги. Просто изучите отчет по расходам вашего семейного бюджета за полтора года.

Пересмотрите свои расходы и доходы

После того, как какое-то время вы следили за своими доходами и расходами, пришло время их пересмотреть. Изучите категории, по которым вы тратите больше всего. Наверняка, вы удивитесь, что так много денег уходит на неочевидные вещи.

«Две основные области, где люди чрезмерно тратят, – это еда и развлечения вроде походов в кино», – объясняет основатель портала Savingfreak.com Пол Мойер, который специализируется на техниках экономии средств.

Проверьте, не тратите ли вы ежемесячно больше, чем зарабатываете. Если это так, не пугайтесь. Это очень распространенная проблема. Что делать в этом случае?

Способы планирования бюджета семьи

Ошибочно думать, что если у вас только один источник доходов — зарплата, то система планирования — не для вас. Практика показывает обратное. Чтобы научиться откладывать даже из небольшого бюджета, выберите одну из стратегий:

- проанализируйте денежные поступления за последний год и вычислите примерную прибыль в месяц. Отталкивайтесь от этой цифры, когда будете планировать расходы;

- рассчитайте индивидуальный минимум — определите, сколько вы должны зарабатывать, чтобы хватало на жизнь. Все, что имеете сверху — кладите на страховой счет. В периоды, когда доход будет меньше на отложенную сумму, фактически ваш доход останется неизменным;

- введите параллельный учет — два блокнота, две таблицы. Пусть одна будет для финансово благоприятных месяцев, вторая — для скудных. Это займет больше времени, зато вы избежите ситуаций, когда кредиты станут непосильной финансовой нагрузкой на бюджет.

Если стратегия учета выбрана, переходите к выбору способа ведения домашней бухгалтерии. Рассмотрим доступные варианты.

Бумажная бухгалтерия

Самый популярный и простой способ контролировать распределение семейного бюджета. Все, что для этого необходимо:

- калькулятор;

- блокнот;

- ручка.

Как показывает практика, с бумажного учета доходов и расходов начинается грамотное планирование финансов. Когда человек понимает, что домашняя бухгалтерия работает и реально мотивирует тратить меньше, он переходит к более удобных способам.

Преимущества бумажного метода учета:

- вести учет денежных средств может любой желающий. Для этого не нужно покупать компьютер и иметь навыки пользования гаджетом. Все просто и доступно;

- блокнот можно всегда иметь под рукой и записывать траты по факту. Так вы будете уверены, что ничего не упустили.

Есть у способа и недостатки:

- блокнот или тетрадка с записями могут потеряться;

- если нужно что-то скорректировать, придется делать исправления — это неудобно и плохо читабельно;

- все расчеты записываются вручную — использование калькулятора не гарантирует, что в расчетах и записях не будет ошибок. Достаточно случайно нажать не ту кнопку на калькуляторе, и итог будет неверный.

Специальные таблицы

Скачать их можно бесплатно в интернете. Программы имеют стандартный формат, пользоваться ими не сложно. Просто заполните все поля, которые предложит таблица и получите готовый результат. Все формулы расчета в ней уже прописаны.

Документ содержит следующую информацию:

- основной лист — здесь указывайте цели планирования;

- первый лист — бюджет. Внимательно внесите все приходы за отчетный период (лучше за месяц). Если будете вносить информацию регулярно, в конце года получите полный отчет финансовых поступлений;

- следующий лист — регулярные траты. Внесите те позиции, на которые расходуете деньги ежемесячно — кредиты, коммуналка, питание, транспорт;

- далее — переменные затраты. Заполняйте по тому же принципу — статья расходов и сумма, которую заплатили.

После того, как у вас накопится информация за 2-3 месяца, переходите к планированию. Откройте вкладку того периода, с которого начнете откладывать целевые деньги. Для этой цели в таблицах предусмотрены отдельные столбцы. Вы ставите дату, выбираете категорию покупки, при необходимости — делаете пометку. Это нужно, чтобы потом вы смогли вспомнить, на что конкретно потратились.

Онлайн-приложения

Скачайте умного помощника на компьютер или смартфон, и вносите изменения в план в режиме онлайн-времени. Современные программы выдают подробную распечатку по бюджету, показывают индивидуальные расходы каждого члена семьи. Специальные приложения легко распознают оповещения от банков и все операции с вашими счетами фиксируют в автоматическом режиме. Главное — синхронизируйте свои лицевые счета.

Если вы расплатились в торговом центре картой, программа самостоятельно разнесет все покупки по категориям расходов. От вас потребуется только создать нужные категории.

Чтобы к информации не смогли добраться мошенники или посторонние лица, ресурсы защищают паролем.

Еще одно преимущество онлайн-приложений — лимит на расходы. Кроме того, интернет-помощник напомнит, сколько и в какие сроки нужно платить по кредитам, коммунальным платежам и иным обязательствам членов семьи.

В онлайн-бухгалтерии можно посмотреть финансовый отчет о доходах и тратах за любой промежуток времени. Это очень удобно.

Цели и функции семейного бюджета

У человека, не интересующегося финансами, может возникнуть вопрос:”Зачем вести домашнюю бухгалтерию, если я доволен размером доходов, расходов и уровнем жизни ?”

Основная цель бюджета — оптимизация доходов и расходов семьи. Даже очень богатые люди зачастую не просто планируют семейный бюджет, но и нанимают финансовых консультантов, чтобы разумно и правильно тратить свои деньги.

Контроль расходов

Важнейшая функция семейного бюджета – контроль затрат. Независимо от возраста и пола люди ежемесячно тратят деньги на продукты, транспорт, жилье, коммунальные услуги, спортивный зал, парикмахерскую, кинотеатр или ресторан. Список можно продолжать бесконечно. Благодаря контролю за финансами покупки становятся полностью обоснованными и доставляют радость, а не беспокойство.

Учет доходов

Необходимость

вести учет доходов обусловлена тем, что знание их структуры позволяет понять, сколько денег приносят

бизнес, работа и инвестиции, сделать

вывод об их эффективности.

Уменьшение задолженностей

На фоне постоянной рекламы легкодоступных кредитов многие “влезают в долги”. Правильное распределение расходов позволяет избежать лишних займов Я не имею в виду осознанные кредиты, например, ипотеку, благодаря которой семье не нужно снимать квартиру. Если вам интересно, выгодно ли брать ипотеку или лучше арендовать жилье, рекомендую ознакомиться со статьей: «Съем жилья или ипотека? Что выбрать? Считаем вместе».

Создание финансовых накоплений

Лучшим

результатом учета домашних финансов является появление свободных денежных

средств, которые при правильном использовании дадут не только защиту от

форс-мажорных обстоятельств, но и увеличат доходы.

Какие правила надо соблюдать при ведении семейного бюджета

Кроме общепринятого – «плати сначала себе», а именно: откладывания 10% семейных денег на будущее, есть и другие. Хотя даже это правило можно изменить и вывести на совершенно другой уровень: мы можем научиться реально платить себе «заработную» плату за все , что мы делаем, чтобы найти другие источники мотивации, ведь зависимость от денег, как от морковки для ослика, со временем начинает раздражать и превращает жизнь в цепочку однотипных действий, в рутину, которая не радует и не развивает.

Короче, есть еще правило «золотого сечения» для формирования запасов продуктов питания, например, организация движения продуктов в холодильнике, а также золотые правила семейной экономики типа « ничего лишнего», «ничего сложного», “ничего специального” и т.д., потому что жизнь с деньгами или без них должна быть легкой.

Но самое главное правило, на мой взгляд – это “чужое нельзя брать без разрешения”. Это то, чему учили нас в детстве родители и школа, но именно это правило постоянно нарушается в окружающей нас действительности и подрывает основы частной собственности. Ведь никто не хочет в жизни оказаться жертвами Лисы Алисы и Кота Базилио из детской сказки про Буратино.

Определите свои потребности и финансовые цели

Вам обязательно нужно определить, какие ваши главные потребности. Это вещи, без которых вы просто не сможете жить. Новый телевизор, например, совершенно не попадает в эту категорию.

Вы должны убедиться, что ваш бюджет в первую очередь покрывает такие вещи как еда, жильё и одежда, а также транспорт до работы. Также подсчитаете, сколько вы платите по своим различным обязательствам и счетам. Нужно убедиться, что сделаны платежи по кредитам, по жилищно-коммунальным услугам и другим важным видам обязательств.

Вы должны также понять, каковы ваши финансовые цели

Если вы хотите создать финансовый запас на чёрный день или накопить побольше на пенсии, важно, чтобы в бюджете эти цели учитывались. У каждого человека свои финансовые цели в зависимости от их финансового положения и желаний

Свои финансовые цели стоит добавить в бюджет.